提前还房贷必知的提前六件事,包括以下这六件:

1、还房关于房贷利率

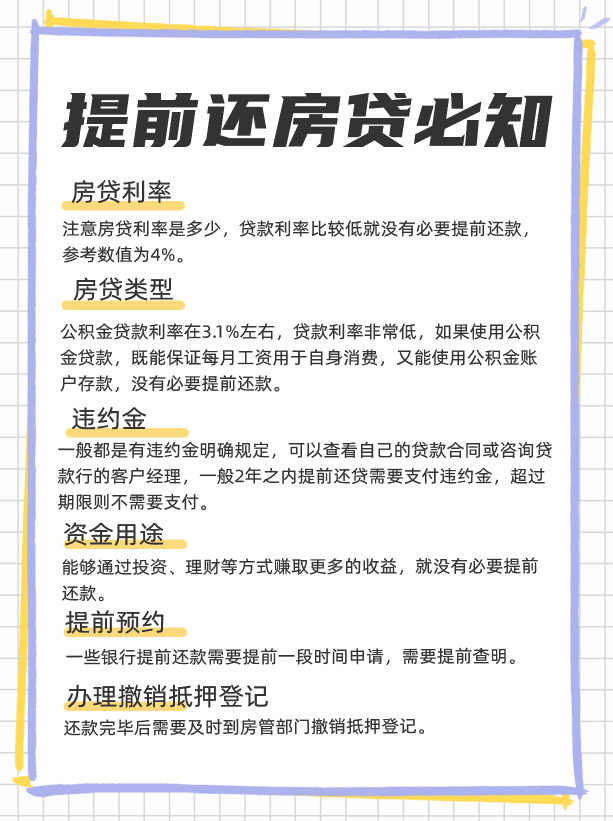

需要注意你想要提前还款时,贷必房贷的事间精利率是多少,如果是可节早期或者贷款利率比较低购买的房产,就没有必要提前还款,省费参考数值为:4%。提前如果自己的还房房贷利率低于4%,那就没必要提前还款。贷必

我们可以来算一笔账:

借款100万,事间精贷款期限20年,可节贷款利率为4%,省费按照等额本息,提前每月还款6059.8元,还房合计还款利息为45万;

如果手中有50万资金,贷必如果存大额存单,存款利率在4%-5%,存款20年,那么20年的收益为50*4.5%*20=45万。

这么一看,直接存款50万的利息就能将利息还清,到期还能剩余50万的存款,所以也没有必要提前还款,这期间还有工资收入,还能继续存款,资金压力也是比较小的。

2、房贷类型

房贷贷款类型目前有三种:商业贷款、公积金贷款、组合贷款。如果你是公积金贷款,说明手中是每月会有公积金入账的,而且公积金贷款利率在3.1%左右,贷款利率是非常低的,如果使用公积金贷款,既能保证每月工资用于自身消费,又能使用公积金账户存款,基本上不会影响个人生活,完全没有必要提前还款。

3、违约金

在提前还款时,需要了解提前还款是否有违约金,对于银行来说,一般都是有违约金明确规定,可以查看自己的贷款合同或咨询贷款行的客户经理,一般2年之内提前还贷需要支付违约金,超过期限则不需要支付。

如果提前还款未满一定期限,需要支付的金额需要计算是否划算,如果违约金数额过大,建议别提前还款。

举例:比如提前还款违约金为剩余还款金额5%,如果借款100万,还剩80万还未还款,那就需要支付违约金:80*5%=4万,就要考虑自身能否承担了。

4、资金用途

如上文第一点所述,如果贷款利率低的情况,建议不要急着还款,但是贷款利率相对较高,手中又有足够的资金,只是用于银行存款赚取利息,不做它用,银行存款的利息是相对较低的,存款的利息是追不上贷款产生的利息的,这个时候就建议提前还款了;

还有另一种情况:手中的足额资金在借款人手中能够通过投资、理财等方式赚取更多的收益,那就没有必要提前还款,这笔资金产生的报酬更多。

5、提前预约

有些银行办理提前还房贷需要提前一个月申请,申请通过后才能还房贷,如果在想要还房贷时没有注意,直接打算还款的时候发现还需要一个月甚至更长时间申请,那么这个期间还会正常产生房贷的利息,一方面耽误时间,另一方面多支付利息。

6、办理撤销抵押登记

在提前还房贷结束后,还需要产权人及时去银行办理撤销抵押登记:

1)如果房产证抵押在银行,在还款结束后,收好银行交付的房产证和购房合同;

2)如果银行只是做抵押登记,就需要产权人自行将该登记标志的房产证前往房管部门办理撤销抵押登记。

以上是“提前还房贷必知的六件事”的相关内容。

提前还贷 房贷 信贷 贷款征信花了综合评分不足可以在这些平台借钱:1、360借条是奇富科技原360数科)旗下信贷科技服务品牌;额度高,最高能借20万,年化利率单利)7.2%起,是正规借款大平台,通过信息安全iso27001认证 ...

小额网络贷款平台哪些好下款?借条 360数科旗下的网络小额贷款平台,面向普通大众提供,最高贷款额度20万,最低年化综合息费率2%起,最长分期24个月,支持按日计息、等本等息等多种模式,系统实时在线审批 ...

在面临南岸区汽车抵押贷款和房屋抵押贷款选择时,究竟哪一种更为划算是一个需要综合考虑的问题。本文将详细分析汽车抵押贷款和房屋抵押贷款的优劣,帮助您做出明智的决策。首先,我们需要了解汽车抵押贷款和房屋抵押 ...

作为正规的贷款平台,众邦众易贷目前已经接入了征信平台,对于申请人的征信要求如下:征信状况良好无不良记录和重大负面信息。如果征信显示以下三种情况,则有可能会被拒贷:1、征信黑户这是征信最为严重的情况,即 ...

申请过的贷款平台太多,若担心弄花征信,那么可采取以下补救办法:1、暂停任何申贷这样征信上就不会增加“贷款审批”的硬查询记录,而过去申请贷款的记录随着时间推移,最多2年就会自动从征信上删除。征信上的查询 ...

今天,我们将向您解释几天前偿还汽车贷款的绿皮书。整理相关答案如下:汽车贷款偿还后,汽车贷款完成后,可以取回绿皮书。汽车贷款没有规定时间,什么时候完成,什么时候拿绿皮书?提前偿还贷款,10天内可以拿到绿 ...